本篇文章详细深入解析了ARIMA模型,包括自回归部分(AR)、差分过程(I)以及移动平均部分(MA),让读者深入理解了每一部分的实际含义以及它们的数学表达式。我们进一步通过实例讲解了如何通过自相关函数(ACF)和...

”ARIMA“ 的搜索结果

matlab实现arima

标签: arima

应用matlab实现arima

1.Python实现ARIMA时间序列预测(完整源码和数据) anaconda + pycharm + python +Tensorflow 注意事项:保姆级注释,几乎一行一注释,方便小白入门学习! 2.代码特点:参数化编程、参数可方便更改、代码编程思路清晰...

ARIMA模型是一种强大的时间序列预测模型,但在实际应用中需要注意数据预处理、模型参数选择、模型诊断和模型评估等方面的技巧,以获得准确可靠的预测结果。其中,Y_t表示当前时刻的值,μ是均值,ε_t是当前时刻的...

ARIMA模型的基本思想是:一个时间点上的标签值既受过去一段时间内的标签值影响,也受过去一段时间内的偶然事件的影响。即ARIMA模型假设为标签值是围绕着时间的大趋势而波动的,其中趋势是受历史标签影响构成的,波动...

arima模型原理及实战

标签: 数学建模

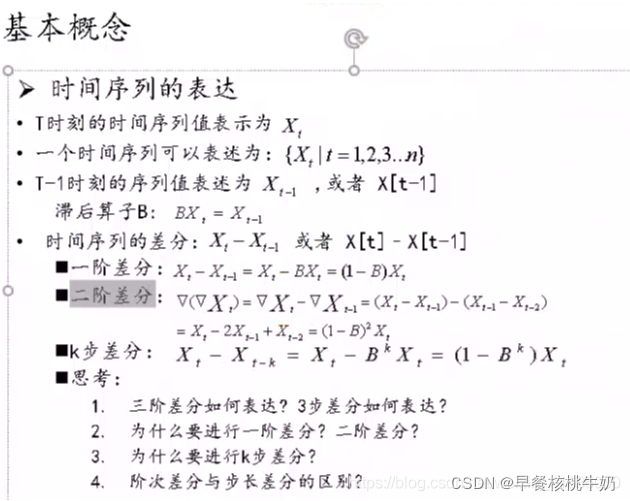

utoegressiventegratedovingverage model),差分整合移动平均自回归模型,ARIMA(p,d,q)中,AR是自回归,p为自回归项数;MA为滑动平均,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一...

ARIMA模型是一种广泛应用的时间序列预测模型,它结合了自回归(AR)和移动平均(MA)的概念,具有较好的灵活性和准确性。本章将介绍一个实战案例,利用Python编程语言实现了ARIMA模型并进行预测。通过这个案例,我们...

ARIMA模型(Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型,时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是"自回归",p为自回归项数;MA为"滑动平均...

matlab中的arima模型,可用于时间序列数据的分析于预测

arima的matlab代码使用 ARIMA-LSTM 混合模型进行相关预测 我们应用了 ARIMA-LSTM 混合模型来预测两种资产的未来价格相关系数 我的论文草稿上传到 . 我愿意对我的工作发表任何评论。 请给我发电子邮件。 我真的很感激...

# 设置p阶,q阶范围 # product p,q的所有组合 # 设置最好的aic为无穷大 ...ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。

时间序列预测的Arima 自回归综合移动模型是用于时间序列预测的广义移动平均模型。 非季节Arima具有三个分量p,d,q。 p-指定时间延迟的顺序。 d-指定差异程度q-指定移动平均线的顺序。 ARIMA是实现的python统计资料...

python基于ARIMA时间序列的销量预测模型全部数据.zipARIMA模型提供了基于时间序列理论,对数据进行平稳化处理(AR和MA过程)、模型定阶(自动差分过程)、参数估计,建立模型,并对模型进行检验。 在Python中...

采用ARIMA模型(自回归积分滑动平均模型)+三次指数平滑法(Holt-Winters),用scala语言实现的在spark平台运行的分布式时间序列预测算法

The function file contains ARIMA modelling for different orders. t would help to identify the best order using AIC and BIC. (Need Econometric toolbox by default)

主要是作ARIMA-GARCH,ARIMA-TGARCH模型,但是后面GARCH模型图像拟合那里会有点问题。

使用ARIMA预测来预测股票价格 问题:使用时间序列建模预测股票价格 在Gametop惨败之后,我以对Wallstreetbets的劣信,对在股票市场进行项目变得非常感兴趣。 该项目的目的是查看我是否可以使用时间序列建模来预测...

ARIMA-CNN-LSTM时间序列预测(Python完整源码和数据),AQI预测(Python完整源码和数据) ARIMA-CNN-LSTM时间序列预测(Python完整源码和数据),AQI预测(Python完整源码和数据) ARIMA-CNN-LSTM时间序列预测...

资源名:MATLAB ARIMA 模型 做时间序列分析预测 matlab源码 资源类型:matlab项目全套源码 源码说明: 全部项目源码都是经过测试校正后百分百成功运行的,如果您下载后不能运行可联系我进行指导或者更换。 适合人群...

时序预测 | MATLAB实现ARIMA时间序列预测(完整源码和数据) 本程序基于MATLAB的armax函数实现arima时间序列预测; 实现了模型趋势分析、序列差分、序列平稳化、AIC准则模型参数识别与定阶、预测结果与误差分析过程...

【项目实战】基于Python实现时间序列分析建模(ARIMA模型)项目实战 内容包括: 资料说明:包括数据集+源代码+PDF文档说明+代码视频讲解。 资料内容包括: 1)项目背景; 2)数据收集; 3)数预处理; 4)RBF神经网络...

这是一个可以实现ARIMA的预测程序,程序有标注,好理解。

arima代码具体实现 包括平稳性检验 差分 以及预测 数据不在压缩包中 使用者可根据自身情况使用

ARIMA-WOA-LSTM时间序列预测(Python完整源码和数据) ARIMA-WOA-LSTM时间序列预测,AQI预测(Python完整源码和数据) ARIMA结合鲸鱼算法优化长短期记忆神经网络时间序列预测。

ARIMA模型是一种广泛应用的时间序列预测模型,它结合了自回归(AR)和移动平均(MA)的概念,具有较好的灵活性和准确性。本章将介绍一个实战案例,利用Python编程语言实现了ARIMA模型并进行预测。通过这个案例,我们...

考虑到碳排放交易价格时间序列同时具有线性和非线性2种特征,选 择ARIMA-SVM融合模型运用到碳排放交易价格预测中,发挥该模型预测精度高的优势。运用ARIMA-SVM模型、ARIMA模型、SVM模型和Db6-SVM模型对湖北碳排放...

使用ARIMA模型进行时间序列数据分析 编程语言:python 代码编辑器:jupyter notebook 适合想了解ARIMA模型的大致流程以及代码实现的朋友

推荐文章

- Java面向对象程序设计 第七章总结_方法的返回值被错误地处理为一个非空的对象-程序员宅基地

- RFX2401C skyworks射频2.4GHZ ZIGBEE/ISM发射/接收RFeIC_rfx2401c csdn-程序员宅基地

- Lambda简便方法引用、构造方法引用_lambdautils.getname-程序员宅基地

- sql表格模型获取记录内容_SQL Server和BI –如何使用Excel记录表格模型-程序员宅基地

- GateWay配置_grateway配置-程序员宅基地

- 云栖专辑| 阿里毕玄:程序员的成长路线-程序员宅基地

- Android 导出traces.txt 遇到的坑_biotraces无法导出-程序员宅基地

- 【ffmpeg 给视频添加背景音乐,去掉视频背景音乐原声】_ffmpeg.net 视频 加入 音频-程序员宅基地

- cocos2d-x3.2 lua 返回键监听_cocos2dx-lua cc.director:getinstance():endtolua()-程序员宅基地

- etcc oracle ebs,Oracle EBS12.2.6 克隆问题集合-程序员宅基地