”matlab历史模拟法计算var“ 的搜索结果

基于历史模拟法的VaR计算

标签: VaR 置信度

VaR是指在给定的置信度下,资产组合在未来持有期内所遭受的最大可 能损失

一、知识点介绍1.1 历史模拟法我们在之前有用到Delta-Normal的GARCH和RiskMetrics方法来计算VaR和ES,假设的是残差满足正态分布,对残差进行二次相关序列的建模并拟合残差,能够得到未来的预测值。而这里说的历史...

基于历史模拟法的VaR计算及其优化,陈玉峰,孙洪祥,VaR是20世纪90年代初期开始发展起来的一种金融市场风险测量方法,近来已经成为金融机构的一个重要的管理测度,VaR的计算有多种方法�

楼主您别怪我,你这东西·...*Avec ces deux méthodes ,vous n'aurez pas besoin de proc iml *//*1 ère méthode pour calculer la var hs */data zozo;input p1 p5;cards;run;%macro insert_percentile;proc sq...

以下是使用Matlab实现历史模拟法计算VaR值的代码: ```matlab % 设定投资组合的价值和投资期限 portfolio_value = 1000000; % 投资组合的价值为100万美元 investment_horizon = 1; % 投资期限为1年 % 读取历史收益...

蒙特卡洛,标准历史模拟法计算MATLAB编程计算股票VaR

Var的值的计算前言:VaR技术是一项风险度量技术,其核心是在资产回报的分布给定的情况下,度量某置信水平下的最大损失值,将这个值作为衡量资产风险的一种方法。一般置信水平是同资产持有人的风险偏好有关,说明风...

本资源包含,用matlab实现历史模拟法、蒙特卡罗法、参数模型法等三种方法求解VaR

历史模拟法计算var,希望对同学们有所帮助

采用历史模拟法计算持仓风险

标签: python

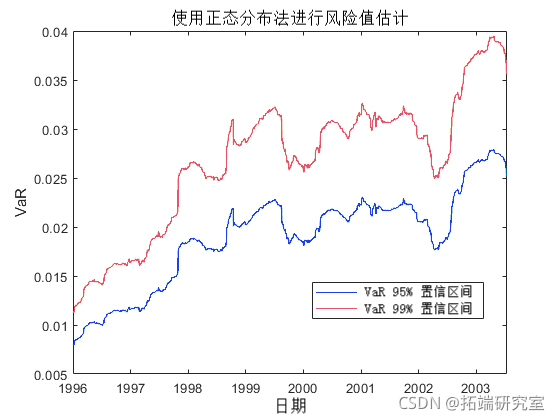

根据系统提供的投资组合和每个投资品的历史价格, 采用历史模拟法计算投资组合在分位数分别为下列值情况下的VaR和ES值; [85%,86%,87%,88%,89%,90%,91%,92%,93%,94%,96%,97%,98%,99%] 2.使用matlabplot工具,将各分...

利用matlab,计算历史模拟法情况下的在险价值VaR

自己编写的Matlab蒙特卡洛模拟VAR的程序大家看看-程序.doc 这是我自己编写的,希望对大家有用 程序为: Figure3.jpg 程序

财务和投资组合风险管理中的VaR? (VaR in Financial and Portfolio Risk Management?) VaR is an acronym of ‘Value at Risk’, and is a tool which is used by many firms and banks to establish the level of ...

在金融领域,用蒙特卡洛方法计算对冲组合的 VaR是一种常见的风险度量方法。VaR是衡量金融资产或组合可能损失的最大金额的统计指标,在给定的置信水平下。在选出两个币种进行对冲时,需要考虑一些因素,例如这两个...

计算资产组合VaR值,可以使用蒙特卡洛模拟法,具体步骤如下: 1. 确定投资组合中各个资产的收益率和协方差矩阵。 2. 假设投资组合的市值为V,投资期限为T,目标置信水平为α,根据正态分布的性质,计算出标准正态...

可以使用以下matlab代码来计算在险价值var: ```matlab % 假设资产组合历史收益率,方差,协方差已知,分别存储在变量R,V和C中 % 设置模拟次数 N = 100000; % 生成N个随机权重 w = rand(N, size(R, 2)); w = w./...

主要内容: 1、数据可视化与标准化 2、历史模拟法 3、基于随机收益率序列的蒙特卡罗风险价值计算 4、基于几何布朗运动的蒙特卡罗模拟 等等

matlab统计分析与应用,使用matlab进行数据统计的必读书。MATLAB开发实例系列图书MATLAB统计分析与应用40个案例分析谢中华编著京貌空航无天拳出版社内容简介本书从实际应用的角度出发以大量的案例详细介绍了 MATLAB...

matlab分时代码局部投影,VAR和相关估计量的仿真研究 Matlab代码,用于脉冲响应估计量的大规模仿真研究,包括局部投影(LP),矢量自回归(VAR)以及这些的几种变体 参考: ,和(2021),“局部投影与VAR:成千上万...

11、多项式除法 12、求一个向量的最大值 13、求矩阵的最大值和最小值 14、求和与求积 15、平均值、标准方差 16、相关系数 17、排序 18、多项式的求导 19、多项式的求值 20、常用的基本数学函数 21、常用的...

%函数定义处end%%monte_carlo.m%蒙特卡洛计算二重积分function result=monte_carlo(a,b,c,d,n,m)%先y后x积分,a是x积分下限,b是x积分上限,c是y积分下限,d是y积分上限,n,m是蒙特卡洛参数sumxff=0...

[转载〕 Matlab创建有价值历史纪录(完整版) %Matlab创建有价值历史纪录(完整版)%“%”为注释符%MATLAB%MATLAB是一种科学计算语言。它集成了计算,可视化和编程于一个易用的环境中,在此环境下,问题和解答都表达为...

推荐文章

- Ubuntu/linux下下载工具_ubuntu下载软件助手 linux版本-程序员宅基地

- HTML、JSP前端页面国际化(i18n)_html全局国际化-程序员宅基地

- Python高级-08-正则表达式_写出能够匹配只有下划线和数字还有字母组成(且第一个字符必须为字母)的163邮箱(@1-程序员宅基地

- 寻仙手游维护公告服务器停服更新,寻仙手游2月1日停服更新公告 2月1日更新了什么...-程序员宅基地

- 用python自动预约图书馆座位_微信图书馆座位秒抢脚本-程序员宅基地

- Android真机或模拟器激活Xposed框架的方法_de.robv.android.xposed.installer-程序员宅基地

- 操作系统为什么要分用户态和内核态_用户态和内核态都需要cpu参与,为什么要区分-程序员宅基地

- 01—JVM与Java体系结构(简单介绍)_01_jvm与java体系结构.pptx-程序员宅基地

- 国有建筑企业数字化转型整体解决方案_建筑企业数字化转型行动方案-程序员宅基地

- 性能测试的软件------loadrunner_loadrunner有有三个图标,-程序员宅基地